О результатах рассмотрения заявок на участие в конкурсе по отбору аудиторской организации для проведения обязательного ежегодного аудита годовой бухгалтерской отчетности Внешэкономбанка

Эксперт,

Москва,

22.08.2011 6:00:00

ФОТО: АЛЕКСЕЙ МАЙШЕВ

Автор: АЛЕКСАНДР ИВАНТЕР

Один из идеологов создаваемого Агентства страхования экспортных кредитов и инвестиций, зампред Внешэкономбанка Петр Фрадков, рассматривает новую структуру как мозговой трест по мониторингу и продвижению российских экспортеров и инвесторов за рубежом

Один из идеологов создаваемого Агентства страхования экспортных кредитов и инвестиций, зампред Внешэкономбанка Петр Фрадков, рассматривает новую структуру как мозговой трест по мониторингу и продвижению российских экспортеров и инвесторов за рубежом

- Петр Михайлович, в каком состоянии сейчас находится проект создания экспортного агентства?

- Проект создания агентства страхования экспортных кредитов и инвестиций находится в достаточно продвинутой фазе, он состоит из двух частей. Первая - подготовка законодательной базы для особого вида страхования - страхования экспортных кредитов и инвестиций от предпринимательских и политических рисков. До сих пор у нас в законодательстве такой вид страхования отсутствовал. Потребовалось внесение большого числа поправок в действующие нормативные акты, в первую очередь в законодательство о страховом деле. Все эти поправки сведены в единый федеральный закон, который опубликован и вступил в силу месяц назад.

Вторая часть процесса - это собственно корпоративные решения, которые принимает ВЭБ как стопроцентный акционер создаваемого агентства.

- Почему принято решение, что агентство формируется как "дочка " ВЭБа?

- Изначально, и это следует из закона "О Банке развития", ВЭБ сам должен был реализовывать функцию страхования экспортных кредитов. Однако практика показала, что один институт быть и кредитором, и страховщиком на данном этапе не может. Это был бы очень сложный процесс с точки зрения внутренних документов, резервов, баланса и прочего. Поэтому принято решение делегировать функцию страхования экспортных кредитов "дочке" в форме открытого акционерного общества.

- Агентство создается как коммерческая структура?

- Формально это коммерческая структура. Но получаемая агентством прибыль целиком направляется на формирование резерва для страховых операций. Первоначально такой резерв будет сформирован ВЭБом, а в дальнейшем будет пополняться за счет капитализированной прибыли агентства. Когда этих средств окажется недостаточно, законом предусмотрено обращение к поддержке федерального бюджета.

- Как организационно будет создаваться агентство? Выделится в самостоятельную структуру часть департаментов ВЭБа?

- Нет. Тем более что права акционера данного общества будут осуществляться не ВЭБом, а наблюдательным советом ВЭБа, то есть управление новой структурой поднято на уровень выше. Это сделано специально для того, чтобы на первом этапе подчеркнуть государственную, а не коммерческую функцию агентства. Кадровый костяк агентства составят страховщики, работавшие за пределами ВЭБа.

- А такие специалисты есть?

- Немного, но есть. В зачаточном виде подобные виды страхования развивались в двух трех крупнейших частных страховых компаниях. Они развивают, как правило, страхование краткосрочных ( до шести месяцев) торговых кредитов внутри России. Страхованием экспорта и политических рисков практически никто не занимался. Агентство же предполагает страховать как коммерческие риски, так и политические. Перечень всех рисков будет четко прописан в постановлении правительства, которое будет специально разработано и принято в продолжение закона. Там же будут прописаны требования к финансовой устойчивости этого агентства, требования к правилам страхования, к контролю, который будет осуществляться напрямую правительством.

- То есть полномочия "Росстрахнадзора " не будут распространяться на агентство?

- Нет, не будут. Это очень серьезное исключение из закона о страховом деле. Но такое исключение оправдано и соответствует международной практике деятельности таких агентств. Агентство по факту не действует в конкурентном страховом поле, потому что закрывает ту нишу, где коммерческие страховые компании сейчас не представлены.

- Почему нельзя было реализовать эту функцию поддержки российского экспорта на базе действующей стопроцентной " дочки " ВЭБа - Росэксимбанка?

- Агентская функция Росэксимбанка - предоставление от лица Минфина суверенных гарантий российским экспортерам. Это несколько другой инструмент. Такой инструментарий применяется в тех случаях, когда отечественный экспортер обязан в силу контракта или закона предоставить своему иностранному покупателю гарантию, что продаваемая им российская продукция будет поставлена в срок, стройка будет закончена в полном объеме и вовремя и т. п. Если говорить о сложных и долгосрочных контрактах, то такая банковская гарантия в России мало доступна нашим экспортерам высокотехнологичной продукции и услуг. Чтобы поддержать экспорт, и создан специальный механизм гарантий Росэксимбанка.

Таким образом, суверенные гарантии и страхование экспортеров - это два взаимодополняющих инструмента. В некоторых странах ситуация аналогичная, в частности в Японии, где Японский банк международного сотрудничества (JBIC) выдает гарантии экспортерам, а Агентство страхования экспорта и инвестиций (NEXI) занимается страхованием экспорта.

- Сможет ли агентство застраховать не российского экспортера, а иностранного покупателя нашей продукции?

- В законе об агентстве предусмотрена возможность страхования как продавца, так и покупателя, а также банков, финансирующих поставку, как со стороны экспортера, так и со стороны импортера. В дальнейшем речь также может идти о страховании инвестиций, например при строительстве российской компанией предприятия за рубежом. Это более сложные риски, фактически агентство будет сопровождать проект на всех стадиях его жизненного цикла.

- При стартовой капитализации 30 миллиардов рублей каков будет примерный размер общего страхового покрытия?

- Мы делали предварительные расчеты со специалистами Минэкономразвития исходя из предпосылки, что на первом этапе агентством может быть застраховано порядка 15 процентов российского машиностроительного экспорта. В результате мы выходили на суммарный объем страхового покрытия в размере не менее 10 миллиардов долларов за первые три года функционирования агентства.

Важным направлением работы агентства, не связанным напрямую со страхованием, является создание своего рода кредитного бюро, накапливающего базу кредитных историй российских экспортеров. Это наряду с квалифицированным диалогом между иностранными ЭКА и нашим агентством будет способствовать привлечению зарубежных экспортно-импортных банков и экспортных страховых агентств к работе с российскими контрагентами.

- Из ваших слов следует, что существует практика обмена такими базами данных между странами?

- Да, обмен информацией идет, и очень активный. Вообще говоря, агентство - это серьезный аналитический центр, работа с клиентом не ограничивается собственно страхованием. И клиент, и застрахованный проект продолжают непрерывно мониториться, чтобы заблаговременно спрогнозировать и по возможности избежать наступления страхового случая. Здесь большие отличия от, например, деятельности обычного банка-кредитора.

- Вы имеете в виду дистанционный мониторинг?

- Нет, представители агентства по договору находятся в постоянном контакте с клиентом. Обычно они активно взаимодействуют с госорганами своей страны. Эти люди обладают глубоким экспертным знанием о стране пребывания, отрасли и конкретном предприятии клиенте в частности.

- Будет ли агентство перестраховывать принимаемые риски за рубежом?

- Конечно. Правда, выбор перестраховщиков тоже будет регламентирован. В частности, эти компании должны иметь рейтинг не ниже рейтинга агентства, то есть, как правило, не ниже суверенного. Одна из задач будущего российского агентства - это в максимально близкой перспективе получить суверенный рейтинг.

- Когда агентство сможет начать работу?

- Для запуска новой структуры требуется принятие трех документов. Это, во-первых, постановление правительства, которое определяет основные требования к агентству. Во-вторых - правила страхования, основной рабочий документ, подробный регламент работы агентства. И в-третьих - стратегия, где будут утверждены финансовые параметры работы агентства, страховые емкости агентства по разным странам и регионам, в покрытии которых нуждаются российские экспортеры, и т. д. Я надеюсь, что с начала 2012 года агентство сможет приступить к практической деятельности.

Финансовый рычаг для национального экспорта

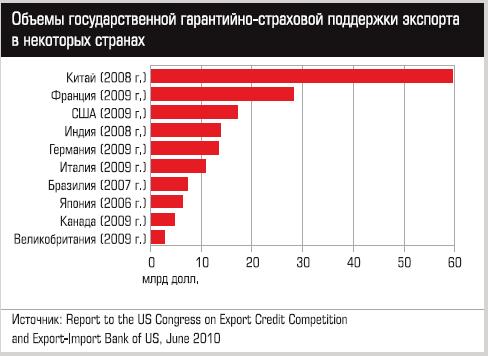

Сегодня экспортные кредитные агентства (ЭКА) действуют более чем в 80 странах. Свыше 50 крупнейших ЭКА и страховых компаний как частных, так и государственных, занимающихся страхованием и гарантированием экспортных сделок, объединены в Международный союз страховщиков кредитов и инвестиций - так называемый Бернский союз. Под различные рычаги финансовой, страховой и гарантийной поддержки членов союза подпадает около 10% мировой торговли.

Сегодня экспортные кредитные агентства (ЭКА) действуют более чем в 80 странах. Свыше 50 крупнейших ЭКА и страховых компаний как частных, так и государственных, занимающихся страхованием и гарантированием экспортных сделок, объединены в Международный союз страховщиков кредитов и инвестиций - так называемый Бернский союз. Под различные рычаги финансовой, страховой и гарантийной поддержки членов союза подпадает около 10% мировой торговли.

Политика в области финансовой поддержки экспорта регулируется такими авторитетными международными организациями, как ОЭСР и ВТО. В рамках ОЭСР разработано и успешно применяется специальное соглашение по официально поддерживаемым экспортным кредитам. Данный документ является "джентльменским соглашением" и не носит характер законодательного акта ОЭСР. Его основная цель - упорядочить рынок экспортных кредитов, предотвратить демпинг в отрасли. Соглашение регулирует, в частности, минимальные ставки по страхованию и финансированию экспортных кредитов. Следование стандартам ОЭСР признается правилами ВТО как не субсидирующее экспорт.

Функционирующие в мире экспортные страховые агентства условно могут быть разделены на три группы по типу применяемой бизнес-модели.

ЭКА в первой так называемой традиционной бизнес-модели функционирует напрямую за счет государственного бюджета и может быть как государственной структурой - Eximbank (США), ECGD (Великобритания), - так и частной страховой компанией, которая наделяется полномочиями по поддержке национального экспорта, - Euler Hermes (Германия), Coface (Франция), Atradius (Нидерланды) и др. На сегодня данная модель преобладает среди ведущих ЭКА, а также стран - членов ОЭСР. ЭКА, функционирующие по данной модели, предусматривают поддержку отечественного компонента в рамках экспортных контрактов.

Предлагаемые в данном случае финансовые продукты высоко стандартизированы. Это в первую очередь экспортное финансирование (кредит поставщика и кредит покупателя, документарный аккредитив), страхование политических рисков, гарантирование исполнения обязательств.

Высокий уровень стандартизации операций и недостаточная гибкость модели практически не оставляют возможности для диверсификации рисков, клиентов, отраслей и рынков. В отношении каждой транзакции требуется высокий уровень резервирования капитала, что, в свою очередь, может привести к снижению уровня доходности такой деятельности.

Функционирование ЭКА по второй модели (именно на нее ориентируется агентство, создаваемое в России) предполагает предоставление поддержки национальным компаниям для осуществления их глобальных стратегий развития, в отличие от концепции "национального компонента", реализуемой в рамках первой модели.

Такой тип ЭКА позволяет проводить внедрение инноваций и новых финансовых продуктов, поддерживать интернационализацию национальных компаний, а также сделки, квалифицирующиеся как стратегические с позиций государства. Диапазон финансовых продуктов отличается большей гибкостью, легко адаптируется под новые программы, такие как несвязанное финансирование в сочетании с прямым кредитованием и др.

И наконец третий высший тип функционирования ЭКА, когда в процессе своей эволюции ЭКА становится глобальным рыночным игроком, с широчайшей линейкой предлагаемых услуг и по сути представляет собой холдинг, консолидирующий различные компании, каждая из которых специализируется в том или ином продукте/бизнес-линии (например, SACE в Италии).

Согласно международной практике для ЭКА краткосрочный бизнес не выступает приоритетным и профилирующим. Наиболее активно на данном рынке действуют именно частные страховщики. ЭКА, как правило, наращивают операции на рынке страхования краткосрочных экспортных кредитов в неблагоприятных экономических ситуациях, что подтвердил недавний финансовый кризис. В частности, согласно специальному решению Еврокомиссии в мае 2008 года ЭКА на временной основе было разрешено проявлять большую активность на рынке краткосрочного страхования экспортных кредитов в период кризиса, прежде всего для того, чтобы в полном объеме обеспечить потребности европейских экспортеров (преимущественно малые и средние предприятия) в страховании экспортных кредитов.

По материалам ВЭБа

Назад