ВВП России — Индекс ВЭБ за декабрь 2017 года

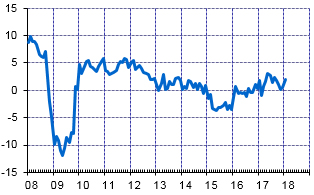

В январе 2018 года индекс ВВП к соответствующему периоду прошлого года вырос на 1,9%, против роста на 1,1% в декабре. По оценке Внешэкономбанка, прирост ВВП со снятой сезонностью по отношению к предыдущему месяцу составил 0,6%, прервав тенденцию последовательного сокращения экономической активности с сентября 2017 года.

Положительный вклад в сезонновыровненную динамику ВВП в январе внесли добыча полезных ископаемых (1,7%), обрабатывающие отрасли (3,1%), обеспечение электрической энергией и водоснабжение (1,1%), розничная торговля (1,1%), транспорт (0,5%), платные услуги (1,1%). В области отрицательных значений оказались производство продукции сельского хозяйства (-1,1%), строительство (-2,0%), чистые налоги на продукты и импорт (-0,3%).

Ускорение динамики производства добавленной стоимости к соответствующему периоду прошлого года с 1,1% до 1,9% обусловлено, прежде всего, динамикой промышленного производства (с -1,5% до 2,9%), в том числе, обрабатывающих производств (с -2,0% до 4,7%), а также оптовой торговли (с 2,5% до 3,9%).

Индекс Внешэкономбанка — оценка ВВП, январь 2008 = 100, с исключением сезонных и календарных факторов

Индекс Внешэкономбанка — оценка ВВП, прирост к соответствующему месяцу предыдущего года, %

Январская статистика преподнесла приятный сюрприз. Большинство опубликованных показателей продемонстрировали неожиданно высокий рост. По нашей оценке, ВВП по отношению к декабрю вырос на 0,6%, частично отыграв спад предыдущих месяцев.

Наконец, ожила промышленность, которая поднялась сразу на 2,4% по отношению к декабрю. Добыча полезных ископаемых повысилась за счет роста добычи и сжижения газа. Среди обрабатывающих производств рост наблюдался по всем видам деятельности. Но наиболее впечатляющие результаты продемонстрировали производства, которые сильно сократили выпуск во второй половине прошлого года — это металлургия и машиностроение.

В январе возобновился рост потребительского спроса после непрерывного спада в предыдущие три месяца. Выросли и розничные продажи, и спрос на платные услуги. За этим стоял как рост заработных плат, так и в целом доходов населения. В январе свою роль сыграли одновременное повышение МРОТ, индексация зарплат части бюджетных работников и перенос с февраля индексаций пенсий. Реальные доходы населения, по нашей оценке, снизились по отношению к январю прошлого года на 6,9% и это полностью объясняется разовой пенсионной выплатой год назад. При этом по отношению к декабрю доходы в январе увеличились на 1,7%. Кроме того, потребление поддерживается активным ростом кредитов населению.

На общем позитивном фоне в январе несколько снизилась инвестиционная активность. Строительство сокращается второй месяц подряд. Снизился ввоз импортируемого оборудования.

Январь не является репрезентативным месяцем, поскольку количество рабочих дней в нем в среднем на 20% меньше, чем в другие месяцы. Кроме того, всплеск экономической активности в основном носил компенсационный характер после спада на протяжении четырех предыдущих месяцев. Тем не менее, январь задал очень хороший старт для нового года, который, как мы надеемся, продолжится и в ближайшие месяцы.

Пересмотрены оценки динамики ВВП за октябрь — декабрь 2017 года

Росстат опубликовал оценку ВВП по счету производства за 2017 год. Первая оценка ВВП оказалась на 0,1 п.п. выше, чем годовой индекс Внешэкономбанка (1,4%).

В целях соответствия Индекса ВВП Внешэкономбанка отчетным официальным данным, ежемесячная динамика четвертого квартала года скорректирована c учетом данных в целом за год.

Динамика ежемесячных индексов ВВП к соответствующему периоду прошлого года за октябрь—декабрь повышена на 0,6 п. пунктов.

Темпы прироста ВВП к предыдущему месяцу с исключением сезонного и календарного факторов за четвертый квартал оставлены без изменений до актуализации Росстатом квартальных данных ВВП в соответствии с годовой оценкой.

Оценка ВВП России — Индекс Внешэкономбанка

Прирост к предыдущему месяцу, очищенный от сезонного и календарного факторов, %

ВВП России — Индекс ВЭБ за декабрь 2017 года

В декабре 2017 года продолжилась тенденция сокращения экономической активности. По отношению к предыдущему месяцу индекс ВВП со снятой сезонностью уменьшился на 0,1% после снижения на 0,2% в ноябре 2017 года. Декабрь стал четвертым месяцем непрерывного снижения, которое наметилось с начала второго полугодия. К соответствующему периоду прошлого года темпы роста ВВП немного выросли до 0,5% по сравнению с 0,2% в ноябре 2017 года. Этому способствовала низкая база декабря 2016 года.

Снижение экономической активности обусловлено сокращением объемов обрабатывающих производств (-0,4%), строительства (-0,3%), оптовой и розничной торговли (-0,3%) и чистых налогов (-0,5%). Это снижение частично компенсировалось ростом добавленной стоимости добычи полезных ископаемых (0,1%), производства электроэнергии, газа и воды (0,4%), транспорта (0,2%), продукции сельского хозяйства (0,1%).

Согласно оперативной оценке Внешэкономбанка, в четвертом квартале 2017 года наблюдается замедление темпов роста ВВП второй квартал подряд. По отношению к соответствующему кварталу прошлого года динамика экономической активности снизилась до 0,6% против 1,8% в третьем квартале. По отношению к предыдущему кварталу, с очисткой от сезонного и календарного факторов, ВВП сократилось на 0,2% после уменьшения на 0,1 во втором квартале 2017 года.

В целом за период январь—декабрь 2017 года прирост ВВП, по оценке Внешэкономбанка, составил 1,4%.

Индекс Внешэкономбанка — оценка ВВП,январь 2008 = 100, с исключением сезонных и календарных факторов

Индекс Внешэкономбанка — оценка ВВП, прирост к соответствующему месяцу предыдущего года, %

По нашей оценке, в целом за 2017 год рост ВВП составил 1,4%, при этом и в третьем, и в четвертом кварталах наблюдалось снижение экономической активности. Эта оценка рассчитана на основе данных по ВВП за первые три квартала и нашей оценки ВВП за четвертый квартал, основанной на месячных оперативных данных в октябре—декабре. В то же время, Росстат представит свою первую оценку ВВП за 2017 год на основе досчетов по всему году, которые обычно очень сильно меняют квартальную картину экономики. Тем не менее, очевидно, что вторая половина 2017 года в целом оказалась негативной для российской экономики. Спад начал формироваться с июля, а с сентября обозначилась устойчивая негативная траектория. В декабре оцениваемый нами индекс ВВП снова сократился, продолжая эту негативную тенденцию. По нашим оценкам, ВВП в декабре был на 0,1% меньше чем в ноябре, а с августа сократился на 0,8%.

Во многом за этим стоял разворот динамики промышленного производства. В декабре мы опять увидели снижение производства, которое было связано с обрабатывающими отраслями. К ноябрю их объемы выпуска снизились на 0,4%, а по отношению к маю обработка потеряла уже более 5%. В декабре снижалось производство в большей степени ориентированное на внутренний рынок. Продолжило свой спад машиностроение, производство пищевых продуктов, легкая промышленность. С другой стороны после провала в осенние месяцы частично восстановилось производство металлургии и химии.

По нашей оценке, в декабре возобновился спад инвестиций, который составил 0,4% к ноябрьскому уровню. При этом укрепление рубля продолжает ориентировать инвестиции в сторону импортируемого оборудования, помесячный рост которого продолжается три месяца подряд. Несмотря на снижение в декабре, в четвертом квартале инвестиции выросли, увеличившись к третьему кварталу на 0,3%. А в целом за 2017 год, по нашей оценке, рост инвестиций составил 3,1%.

Потребительский спрос, напротив, в четвертом квартале стал снова сокращаться. По отношению к третьему кварталу снижались и розничные продажи, и покупки услуг. Причем это происходило на фоне уверенного роста реальных зарплат, а в ноябре—декабре также наметилось увеличение реальных доходов населения. Постепенно активизируется кредитование банками потребительского спроса. Это говорит о том, что можно ожидать возобновления восстановительного роста потребления в начале текущего года.

Пересмотрены оценки динамики ВВП за октябрь — октябрь 2017 года

Росстат изменил ранее предоставленную оперативную информацию по индексу динамики оборота оптовой торговли за ноябрь она оказалась выше ее первой оценки.

В результате индекс ВВП за ноябрь увеличился с 0,1% до 0,2%. К предыдущему месяцу ВВП с исключением сезонной и календарной компоненты скорректирован с -0,3% до -0,2%.

Оценка ВВП России — Индекс Внешэкономбанка

Прирост к предыдущему месяцу, очищенный от сезонного и календарного факторов, %

ВВП России — Индекс ВЭБ за декабрь 2017 года

В ноябре, по оценке Внешэкономбанка, индекс ВВП по отношению к предыдущему месяцу со снятой сезонностью сократился на 0,3% против снижения на 0,2 в октябре 2017 года. Рост физических объемов ВВП к соответствующему периоду прошлого года замедлился почти до нуля, составив 0,1% против 1,1% в октябре текущего года. В большей части это замедление обусловлено высокой базой ноября прошлого года.

Резкое торможение динамики экономической активности в ноябре обусловило существенное снижение темпов роста ВВП в целом за год. Оценка индекса ВВП за январь-ноябрь 2017 года к соответствующему периоду предыдущего года составила 1,4%, опустившись ниже прогнозируемого уровня 1,5-1,7%.

Негативную динамику, очищенную от сезонной компоненты, продемонстрировали добыча полезных ископаемых (-0,4%), обрабатывающие производства (-1,7%), производство электроэнергии, газа и воды (-1,5%), оптовая и розничная торговля (-0,8%), транспорт (-3,0%) и платные услуги (-0,3%). Положительный импульс в сезонновыровненную динамику ВВП внесли производство продукции сельского хозяйства (3,2%), строительство (2,3%) и чистые налоги (0,2%).

Индекс Внешэкономбанка — оценка ВВП,январь 2008 = 100, с исключением сезонных и календарных факторов

Индекс Внешэкономбанка – оценка ВВП, прирост к соответствующему месяцу предыдущего года, %

В ноябре спад экономики усилился. Согласно нашим расчетам, ВВП сократился на 0,3% по отношению к октябрю. Экономика продолжает сокращаться на протяжении трех месяцев подряд. В очередной раз негативную динамику показало промышленное производство. По нашей оценке, отгрузка снизилась на 1,2% по отношению к октябрю. В целом снижение активности в промышленности стало формироваться еще с июня. За это время добавленная стоимость промышленного сектора сократилась на 4%, а обрабатывающих производств - почти на 5%. Однако, на наш взгляд, пока преждевременно говорить о формировании устойчивого негативного тренда после достижения локального пика во втором квартале. В частности, это подтверждается сохраняющимися позитивными значениями индекса PMI. Сочетание благоприятных факторов, стоявших за ростом промышленности и экономики во втором квартале, как нами и ожидалось, носило временный характер. Во втором полугодии, в ответ на снижение инвестиционного спроса, быстрее всего стало сокращаться машиностроение и металлургия. Во многом это связано с динамикой государственных инвестиций. Так, в третьем квартале за годовой период инвестиции по виду деятельности «госуправление и обеспечение военной безопасности» сократились на 38% после роста на 52% во втором квартале. Как следствие, в промышленности наибольший спад продемонстрировали производства, отнесенные к виду деятельности «прочие транспортные средства», где наибольший вес приходится на выпуск продукции ОПК военного и гражданского назначения. При этом на второй квартал приходился локальный пик их выпуска. Кроме того, рост этой группы производств в первом полугодии определялся высоким спросом на грузовые вагоны в результате ускоренного выбытия старого парка и роста вывоза угля. Этот фактор также исчерпался ко второй половине года.

На снижение производства промышленности очень сильно повлиял погодный фактор. Если во втором квартале холодная погода стимулировала спрос на электроэнергию и обогрев, то теплая осень, напротив, привела к снижению спроса на энергетические товары. Продолжает сокращаться добыча газа после рекордных закачек в подземные хранилища в середине года. Это привело к существенному спаду оборота трубопроводного транспорта в ноябре. Также снизились объемы оптовой торговли.

В ноябре второй месяц подряд сокращается как розничный товарооборот, так и потребление платных услуг. Доходы населения немного увеличились, но лишь по отношению к провальному уровню октября. В целом они продолжают находиться на минимальных с конца 2013 года уровнях. В этих условиях продолжающийся рост кредита уже не может самостоятельно обеспечивать увеличение потребительского спроса.

В ноябре, судя по динамике строительства и машиностроительного импорта, возобновился рост инвестиций, который сокращался в течение двух предыдущих месяцев. Таким образом, рост инвестиций был ориентирован не столько на отечественную машиностроительную продукцию, сколько на импорт.

Динамика ВВП в ноябре оказалась хуже наших ожиданий. Мы оцениваем, что в декабре экономика должна частично отыграть падение последних месяцев. Тем не менее, ВВП в четвертом квартале, скорее всего, будет ниже, чем в третьем. Падение ВВП обнажает всю неустойчивость экономического оживления, слабость внутреннего потребительского, да и инвестиционного спроса, негативный эффект жесткой денежной политики. Таким образом, с большой вероятностью будет иметь место снижение ВВП в течение двух последовательных кварталов. Однако мы считаем, что это, скорее, пауза в восстановительном росте, чем возобновление рецессии, которую иногда трактуют как сокращение ВВП в течение двух кварталов подряд. В этих условиях годовой рост ВВП может не превысить 1,4%»

Пересмотрены оценки динамики ВВП за октябрь — октябрь 2017 года

Росстат опубликовал оценку динамики оборота оптовой торговли за октябрь, которая оказалась выше предварительной оценки Внешэкономбанка.

В результате, оценка индекса ВВП за октябрь увеличилась с 1,0% до 1,1%. К предыдущему месяцу ВВП с исключением сезонной и календарной компоненты скорректирован с -0,3% до -0,2%.